相关规定

1.《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

2019年4月1日至2021年12月31日,提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人,按照当期可抵扣进项税额加计10%,抵减应纳税额。

2019年10月1日至2021年12月31日,提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人,按照当期可抵扣进项税额加计15%,抵减应纳税额。

要点一 准确把握累计期间

温馨提醒

2019年3月31日前设立并适用了加计抵减10%政策的纳税人至3月31日、2019年9月30日前设立并适用了加计抵减15%政策的纳税人至9月30日,尚未取得销售收入的,以其首次取得销售收入为始点确定连续3个月的销售情况,来计算销售额比重,并判断是否符合政策适用条件。

增值税一般纳税人确定适用加计抵减10%政策或加计抵减15%政策后,一个自然年度内不再调整。下一个自然年度,再按照上一年的销售额实际情况,重新计算确定是否适用加计抵减政策。

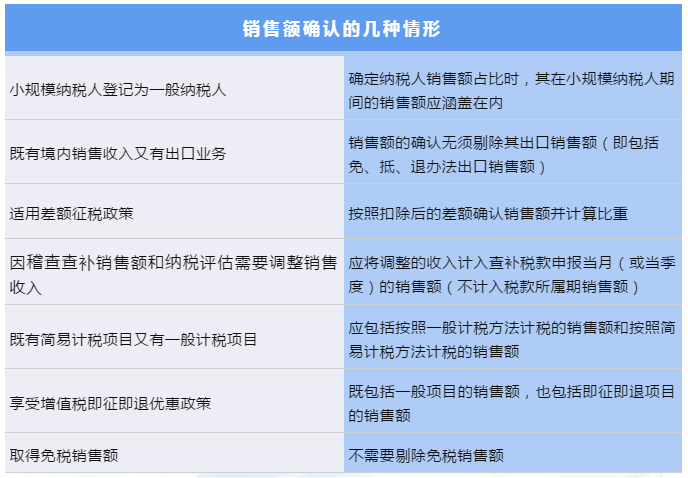

要点二 合规确认销售额

四项服务销售额,指四项服务销售额的合计数。纳税人兼有四项服务中多项应税行为的,其四项服务中多项应税行为的当期销售额应当合并计算,然后除以纳税人当期全部的销售额,以此计算销售额的比重。生活服务销售额也是如此。

企步网微信公众号:企步网(shqibu)